9į┬23╚šŻ¼į┌2025▓═’ŗś╦(bi©Īo)ŚUŲĘ┼Ų░l(f©Ī)š╣šōē»╔ŽŻ¼╝t▓═«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝┴╦ĪČ2025ųąć°▓═’ŗĄĻą═äō(chu©żng)ą┬┌ģä▌蹊┐ł¾(b©żo)ĖµĪĘĪŻ

ļSų°▓═’ŗ┘ÉĄ└į÷╦┘Ę┼ŠÅĪó│╔▒ŠĖ▀Ų¾┼c═¼┘|(zh©¼)╗»╝ėäĪŻ¼▓═’ŗŲĘ┼ŲžĮĒÜĮĶų·ĄĻą═äō(chu©żng)ą┬īŹ(sh©¬)¼F(xi©żn)▓Ņ«É╗»ŲŲŠųĪŻŲõųąŻ¼Ī░ąl(w©©i)ąŪĄĻĪ▒ū„×ķę╗ĘNĄĻõüäō(chu©żng)ą┬Ą──Ż╩ĮŻ¼š²│╔×ķįSČÓŲĘ┼Ų╠Į╦„Ą─ųžę¬ĘĮŽ“ĪŻ

×ķ╠Į╦„ųąć°▓═’ŗĄĻą═äō(chu©żng)ą┬ūŅą┬Ą─░l(f©Ī)š╣┌ģä▌Ż¼═╗ŲŲ▓═’ŗąąśI(y©©)│╔▒ŠĖ▀Ų¾║══¼┘|(zh©¼)╗»ā╚(n©©i)ŠĒĄ─└¦ŠųŻ¼╝t▓═«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝┴╦ĪČ2025ųąć°▓═’ŗĄĻą═äō(chu©żng)ą┬┌ģä▌蹊┐ł¾(b©żo)ĖµĪĘĪŻ9į┬23╚šŻ¼į┌2025ųąć°▓═’ŗŲĘ┼Ų╣Ø(ji©”)Ż©Ą┌34ī├HCC▓═’ŗ«a(ch©Żn)śI(y©©)▓®ė[Ģ■(hu©¼)Ż®┼e▐kĄ─2025▓═’ŗś╦(bi©Īo)ŚUŲĘ┼Ų░l(f©Ī)š╣šōē»╔ŽŻ¼╝t▓═«a(ch©Żn)śI(y©©)蹊┐į║ł╠(zh©¬)ąąį║ķL╠Ųą└ī”ł¾(b©żo)Ėµ▀M(j©¼n)ąą┴╦ĮŌūxĘųŽĒĪŻęįŽ┬×ķł¾(b©żo)ĖµĄ─▓┐Ęųā╚(n©©i)╚▌š╣╩ŠĪŻ

▓═’ŗąąśI(y©©)│ąē║Ū░ąąŻ¼š■▓▀┼cŽ¹┘M(f©©i)ūāĖ’Ą╣▒Ų▓═’ŗ─Ż╩Į╔²╝ē

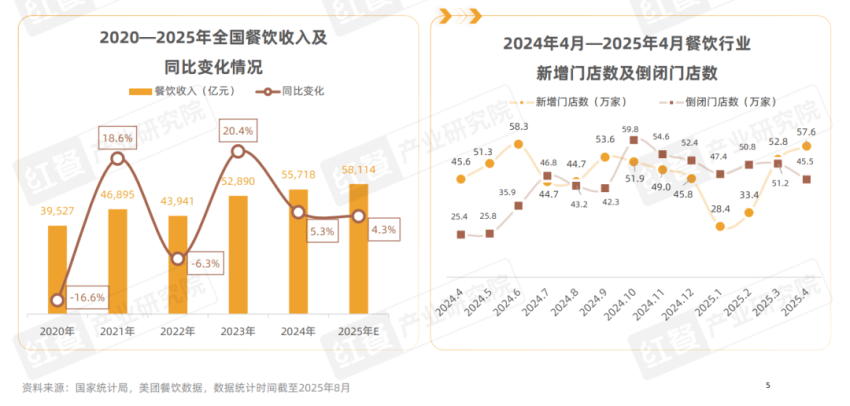

Į³─ĻüĒŻ¼╬ęć°▓═’ŗąąśI(y©©)│ų└m(x©┤)│ąē║ĪŻć°╝ęĮy(t©»ng)ėŗ(j©¼)Šų?j©½n)?sh©┤)ō■(j©┤)’@╩ŠŻ¼2025─Ļ1Ī¬8į┬▓═’ŗ└█ėŗ(j©¼)╩š╚ļ×ķ36,480ā|į¬Ż¼═¼▒╚╔Ž╔²3.6%Ż¼į÷╦┘┤¾Ę∙╗ž┬õĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼├└łF(tu©ón)▓═’ŗöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į³─ĻüĒ▓═’ŗąąśI(y©©)Ą─ķ]ĄĻöĄ(sh©┤)┴┐│ų└m(x©┤)┼╩╔²Ż¼ą┬į÷ķTĄĻöĄ(sh©┤)ģs│╩¼F(xi©żn)┤¾Ę∙▓©äė(d©░ng)ĪŻ═╣’@│÷▓═’ŗąąśI(y©©)ą┬└ŽĖ³╠µŅlĘ▒ĪóĖéĀÄ│ų└m(x©┤)╝ėäĪĄ─╠ž³c(di©Żn)ĪŻ

į┌▀@śėĄ─ąąśI(y©©)▒│Š░Ž┬Ż¼Ž¹┘M(f©©i)Č╦ę▓š²Įø(j©®ng)Üv╔Ņ┐╠ūāĖ’ĪŻ╠žäe╩Ū░ķļS╚╦┐┌ĮY(ji©”)śŗ(g©░u)ūā╗»║═╝ę═źęÄ(gu©®)─Ż▌p┴┐╗»Ż¼Ī░Éé╝║Ī▒ą═▓═’ŗŽ¹┘M(f©©i)╚šęµ┴„ąąŻ¼Šė├±ī”Ė▀ŲĘ┘|(zh©¼)▓═’ŗĄ─ąĶŪ¾▓╗öÓ╠ß╔²ĪŻ┴Ēę╗ĘĮ├µŻ¼Ž¹┘M(f©©i)š▀Ė³┌ģ└ĒąįŻ¼ūĘŪ¾┘|(zh©¼)ār(ji©ż)▒╚│╔×ķų„┴„┌ģä▌Ż¼ī¦(d©Żo)ų┬Į³─Ļ▓═’ŗ┐═å╬ār(ji©ż)├„’@Ž┬╗¼Ż¼×ķķTĄĻĮø(j©®ng)ĀIĦüĒ╚½ą┬╠¶æ(zh©żn)ĪŻ╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ųąć°Šė├±═Ō╩│▒╚└²š²▓╗öÓ┼╩╔²Ż¼ŅA(y©┤)ėŗ(j©¼)į┌2035─Ļīó▀_(d©ó)ĄĮ35%ĪŻ

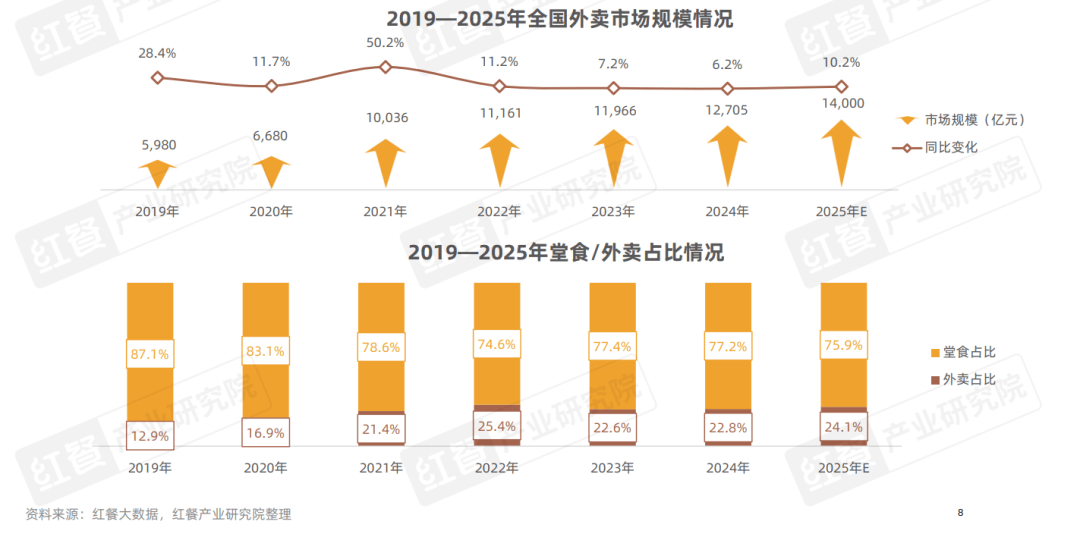

į┌▀@śėĄ─┌ģä▌Ž┬Ż¼▓═’ŗśI(y©©)æB(t©żi)ę▓Įø(j©®ng)Üvų°ĮY(ji©”)śŗ(g©░u)ąįĄ─▐D(zhu©Żn)ūāĪŻ╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į³─ĻüĒŻ¼▓═’ŗ╠├╩│Ą─š╝▒╚š²│ų└m(x©┤)Ž┬╗¼Ż¼ŅA(y©┤)ėŗ(j©¼)2025─ĻīóĮĄų┴75.9%ĪŻČ°═Ō┘u╩ął÷ęÄ(gu©®)─ŻätÅ─2019─ĻĄ─5,980ā|į¬ĘĆ(w©¦n)▓ĮöU(ku©░)ÅłŻ¼ŅA(y©┤)ėŗ(j©¼)2025─Ļīó▀_(d©ó)14,000ā|į¬ĪŻį┌┤╦▒│Š░Ž┬Ż¼▓═’ŗŲĘ┼ŲžĮĒÜ═©▀^─Ż╩Įäō(chu©żng)ą┬┼c╔²╝ēŻ¼ķ_═žą┬į÷ķL┐šķgŻ¼į÷ÅŖ(qi©óng)╩ął÷ĖéĀÄ┴”ĪŻ

é„Įy(t©»ng)ķTĄĻŽ▌╚ļ═¼┘|(zh©¼)╗»ĪóĖ▀│╔▒Š└¦ŠųŻ¼ł÷Š░┼c▀xųĘ▓╝Šų╝ė╦┘Ęų╗»

Į³─ĻüĒŻ¼╬ęć°é„Įy(t©»ng)▓═’ŗķTĄĻĄ─Įø(j©®ng)ĀIų„ę¬├µ┼R═¼┘|(zh©¼)╗»ć└(y©ón)ųžĪóĮø(j©®ng)ĀI│╔▒ŠĖ▀Īó▀\(y©┤n)ĀIą¦┬╩Ą═╝░ł÷Š░Ė▓╔w▓╗ūŃĄ╚═┤³c(di©Żn)Ż¼╚¶Žļ═╗ŲŲĮø(j©®ng)ĀI└¦ŠųĪóīŹ(sh©¬)¼F(xi©żn)│ų└m(x©┤)░l(f©Ī)š╣Ż¼▒žĒÜŠoĖ·ąąśI(y©©)┌ģä▌ų„äė(d©░ng)Ū¾ūāĪŻ

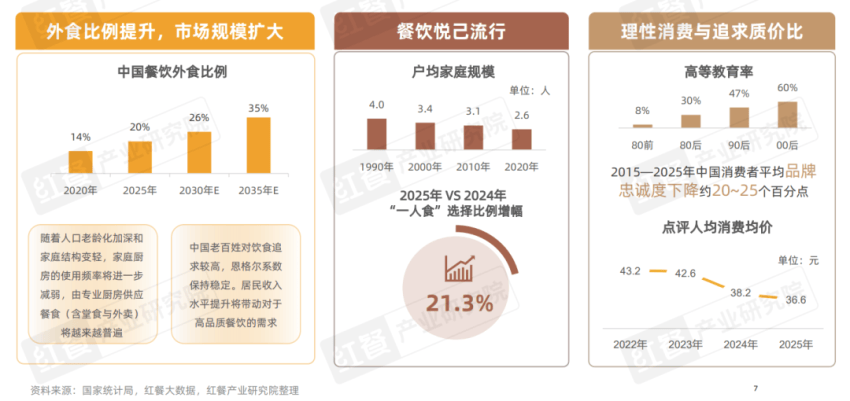

└²╚ńŻ¼į┌▓═’ŗ▀xųĘĘĮ├µŻ¼Šė├±╔ńģ^(q©▒)ųąŻ¼ųą╩Į┐ņ▓═┼c▓Ķ’ŗŲĘ┼Ų×ķĮĄ▒Šė┐╚ļķ_įO(sh©©)═Ō┘uĄĻŻ¼╝ėäĪ╔ńģ^(q©▒)ā╚(n©©i)ŠĒŻ╗īæūųśŪā╚(n©©i)Ż¼ųą╩Įš²▓═ŲĘ┼Ų═©▀^Ī░┐ņ▓═╗»Ī▒╠ßą¦Ż¼ųą╩Į┐ņ▓═ätę“?y©żn)ķķTÖæĄ═Ž▌╚ļĪ░┤¾ķ_┤¾║ŽĪ▒Ą─É║ąį裣h(hu©ón)Ż¼╠³c(di©Żn)’ŗŲĘätę“Ū░Ų┌öU(ku©░)Åł▀^Č╚Č°ī¦(d©Żo)ų┬į÷╦┘£p┬²ĪŻšµš²Ą─äō(chu©żng)ą┬▓óĘŪ║åå╬╬╗ęŲŻ¼Č°╩Ūßśī”▀xųĘ═┤³c(di©Żn)▀M(j©¼n)ąąĄ─╔╠śI(y©©)─Ż╩Į┼c▀\(y©┤n)ĀIą¦┬╩Ą─Ė∙▒Šąįųžśŗ(g©░u)ĪŻ

Į³─ĻüĒŻ¼▓═’ŗ╩ął÷Ą─▀M(j©¼n)ę╗▓ĮĘų╗»Ż¼▒│║¾ŲõīŹ(sh©¬)ļ[▓žų°Ą─╩Ūą┬┼f─Ż╩Įų«ĀÄĪŻ─▄ŽĄĮy(t©»ng)ąįĮŌøQ│╔▒ŠĪóą¦┬╩┼c═¼┘|(zh©¼)╗»å¢Ņ}Ą─ą┬─Ż╩Įš²Ä¦ŅI(l©½ng)ų°▓═’ŗŲ¾śI(y©©)ÅØĄ└│¼▄ćĪŻ└²╚ńŻ¼ųą▓═š²▓═ųąŻ¼é„Įy(t©»ng)ŠŲśŪ│ąē║Ż¼Č°┤╣ų▒Ą─ĄžĘĮąĪ│┤ŅÉ═©▀^╣®æ¬(y©®ng)µ£š¹║Ž┼c┘|(zh©¼)ār(ji©ż)▒╚īŹ(sh©¬)¼F(xi©żn)─µä▌öU(ku©░)ÅłĪŻ╬„╩Į┐ņ▓═æ{ĮĶś╦(bi©Īo)£╩(zh©│n)╗»ĘĆ(w©¦n)ĮĪį÷ķLŻ¼ųą╩ĮąĪ│įätę“═¼┘|(zh©¼)╗»├µ┼Rķ]ĄĻ│▒ĪŻ╠³c(di©Żn)’ŗŲĘ┘ÉĄ└ā╚(n©©i)ŠĒ╝ėäĪŻ¼Ą═ār(ji©ż)ŲĘ┼Ų┐┐ār(ji©ż)Ė±æ(zh©żn)öU(ku©░)ÅłŻ¼ųąĖ▀Č╦ŲĘ┼Ųķ]ĄĻ┬╩┼╩╔²ĪŻ

į┌┤╦▒│Š░Ž┬Ż¼ĄĻą═äō(chu©żng)ą┬ū„×ķĮŌøQ▀@ą®═┤³c(di©Żn)Ą─ųžę¬╠Į╦„ĘĮŽ“Ż¼╩▄ĄĮ▓═’ŗŲĘ┼ŲŪÓ▓AĪŻĄĻą═äō(chu©żng)ą┬╝╚─▄═©▀^▓Ņ«É╗»Č©╬╗Īó▌p┴┐╗»įO(sh©©)ėŗ(j©¼)Ą─ĘĮ╩ĮĮĄĄ═▓═’ŗŲĘ┼Ų│╔▒ŠĪó╠ßĖ▀ĖéĀÄ┴”Ż¼ėų─▄ā×(y©Łu)╗»ł÷Š░▀m┼õ┼c▀\(y©┤n)ĀIą¦┬╩Ż¼┐╔ęį×ķé„Įy(t©»ng)▓═’ŗķTĄĻūó╚ļą┬Ą─╔·┤µ┼c░l(f©Ī)š╣╗Ņ┴”ĪŻ

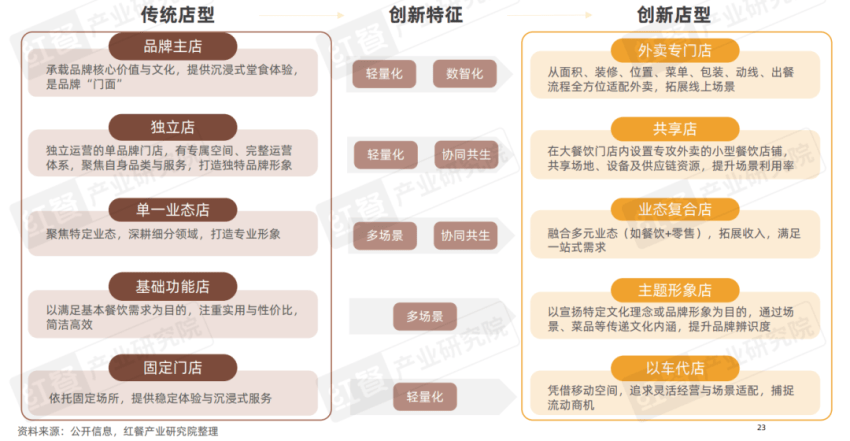

ār(ji©ż)ųĄµ£“ī(q©▒)äė(d©░ng)ĄĻą═äō(chu©żng)ą┬Ż¼═╣’@╦─┤¾║╦ą─ĘĮŽ“

├µī”║Ļė^į÷ķLĘ┼ŠÅ┼c┘ÉĄ└ā╚(n©©i)ŠĒĖéĀÄ╝ėäĪĄ─ļpųž╠¶æ(zh©żn)Ż¼▓═’ŗŲĘ┼ŲĘeśO╠Į╦„ęįąl(w©©i)ąŪĄĻ×ķ┤·▒ĒĄ─äō(chu©żng)ą┬ĄĻą═Ż¼ęįų\Ū¾ėąą¦Ą─ŲŲŠų┬ĘÅĮŻ¼īŹ(sh©¬)¼F(xi©żn)ķLą¦Įø(j©®ng)ĀIĪŻ

ŲõųąŻ¼│Ū╩ą┼õ╦═ŠW(w©Żng)Įj(lu©░)Ż©═Ō┘uåT┼c╦ŃĘ©ų·┴”Ż®Īó╔╠śI(y©©)Ąž«a(ch©Żn)Ż©ūŌĮĘų╗»═Ųäė(d©░ng)ĄĻą═▀m┼õŻ®Īó╣®æ¬(y©®ng)µ£Ż©╝╝ąg(sh©┤)▀M(j©¼n)▓Į╠ß╔²ŲĘ┘|(zh©¼)┼cSKUŻ®Īóä┌äė(d©░ng)┴”ĮY(ji©”)śŗ(g©░u)Ż©╚╦ą¦ā×(y©Łu)╗»┼cųŪ─▄╗»Ż®ĪóöĄ(sh©┤)ųŪ╝╝ąg(sh©┤)Ż©Ą┌╚²ĘĮĘ■äš(w©┤)Ųš╝░Ż®ęį╝░Ž¹┘M(f©©i)š▀Ż©ūĘŪ¾ą¦┬╩┼c¾w“×(y©żn)Ż®Ż¼š²╣▓═¼ųžśŗ(g©░u)ķTĄĻ▀xųĘĪóĘ■äš(w©┤)┴„│╠Īó┐šķgäė(d©░ng)ŠĆ┼c╚╦┴”┼õų├Ą╚║╦ą─ę¬╦žŻ¼═Ųäė(d©░ng)äō(chu©żng)ą┬│»ų°▀\(y©┤n)ĀI─Ż╩Į▌p┴┐╗»Īół÷Š░¾w“×(y©żn)ČÓį¬╗»ĪóöĄ(sh©┤)ųŪę╗¾w╗»║═╔·æB(t©żi)ģf(xi©”)═¼╗»Ą─╦─┤¾ĘĮŽ“č▌▀M(j©¼n)ĪŻ

▓═’ŗĄĻą═äō(chu©żng)ą┬╠žš„ę╗Ż║Ž“▌p┴┐╗»ĪóąĪą═╗»║═┤╬╝ēĄžČ╬░l(f©Ī)š╣Ż¼ęį┤╦ĮĄĄ═ūŌĮ│╔▒ŠŻ¼╠ßĖ▀╩ął÷ĖéĀÄ┴”

«ö(d©Īng)Ž┬▓═’ŗąąśI(y©©)ūŌĮ│╔▒Šē║┴”┤¾Ż¼║╦ą─╔╠╚”ūŌĮĖ▀Ż¼ęūē║┐s└¹ØÖĪŻį┌┤╦▒│Š░Ž┬Ż¼įSČÓ▓═’ŗŲĘ┼ŲĘeśO╠Į╦„▌p┴┐╗»ĪóąĪą═╗»Ą─ąl(w©©i)ąŪĄĻ─Ż╩Į║═ĘeśO▓╝Šų┤╬╝ēĄžČ╬Ż¼▀@ŅÉĄĻą═æ{ĮĶ▌^Ą═Ą─ūŌĮ╦«ŲĮŻ¼ėąą¦┐žųŲ│╔▒ŠŻ╗═¼Ģr(sh©¬)Ż¼ąĪą═╗»ĮY(ji©”)śŗ(g©░u)ę▓£p╔┘┴╦čbą▐ĪóįO(sh©©)éõ║═╚╦┴”Ą╚ĘĮ├µĄ─│§╩╝═Č╚ļĪŻ┤╦═ŌŻ¼ąl(w©©i)ąŪĄĻ▀\(y©┤n)ĀI─Ż╩Įņ`╗ŅŻ¼Ė³ęūė┌┐ņ╦┘Å═(f©┤)ųŲ║═öU(ku©░)ÅłŻ¼ėąų·ė┌ŲĘ┼Ųęį│╔▒Šā×(y©Łu)ä▌į÷ÅŖ(qi©óng)╩ął÷ĖéĀÄ┴”Ż¼Ė▀Č╚Ų§║Ž«ö(d©Īng)Ū░┤¾▒Ŗ▓═’ŗī”ąįār(ji©ż)▒╚┼cĖ▀ą¦ęÄ(gu©®)─ŻöU(ku©░)ÅłĄ─ļpųžąĶŪ¾ĪŻ

▓═’ŗĄĻą═äō(chu©żng)ą┬╠žš„Č■Ż║▀m┼õł÷Š░ČÓį¬╗»═žš╣Ż¼ØMūŃŽ¹┘M(f©©i)š▀ČÓį¬ąĶŪ¾Ż¼╠ß╔²ķTĄĻŠC║Ž╩š╚ļ

×ķæ¬(y©®ng)ī”Ž¹┘M(f©©i)š▀╚šęµČÓį¬╗»Ą─ė├▓═ąĶŪ¾┼cł÷Š░Ż¼▓═’ŗķTĄĻš²═©▀^ā×(y©Łu)╗»┐šķgįO(sh©©)ėŗ(j©¼)ĪóžSĖ╗▓╦ŲĘĮM║Ž╝░čėķLĀIśI(y©©)Ģr(sh©¬)ķgĄ╚ĘĮ╩ĮŻ¼īŹ(sh©¬)¼F(xi©żn)Å─å╬ę╗╣”─▄Ž“Ė▓╔w╔╠äš(w©┤)Īó╔ńĮ╗ĪóėHūėĄ╚╚½Ģr(sh©¬)Č╬Å═(f©┤)║Žł÷Š░Ą─▐D(zhu©Żn)ą═╔²╝ēŻ¼Å─Č°ėąą¦═žš╣┐═╚║▓ó╠ß╔²å╬ĄĻ?du©¼)I╩š─▄┴”ĪŻ

▓═’ŗĄĻą═äō(chu©żng)ą┬╠žš„╚²Ż║ĘeśOōĒ▒¦öĄ(sh©┤)ųŪ╗»╣żŠ▀║═│╔╣¹Ż¼£p╔┘ŠC║Ž│╔▒Š

╚╦┴”│╔▒Š│ų└m(x©┤)┼╩╔²Ūęšą╣żļyČ╚╝ė┤¾Ż¼│╔×ķ▓═’ŗąąśI(y©©)═┤³c(di©Żn)ĪŻ└¹ė├öĄ(sh©┤)ųŪ╗»╣żŠ▀║═ą┬╝╝ąg(sh©┤)Ż¼╚ńūįäė(d©░ng)┼ļ’āįO(sh©©)éõĪóAI╝╝ąg(sh©┤)Ą─╩╣ė├Ą╚Ż¼▓═’ŗŲĘ┼Ų┐╔į┌ąl(w©©i)ąŪĄĻĄ╚ą┬ą═ķTĄĻ─Żą═Ą─æ¬(y©®ng)ė├ųą£p╔┘▓┐ĘųųžÅ═(f©┤)ąį╚╦╣żä┌äė(d©░ng)Ż¼£p╔┘ī”╚╦┴”Ą─ę└┘ćŻ¼═¼Ģr(sh©¬)“ī(q©▒)äė(d©░ng)ĄĻõü▀xųĘĪó▀xŲĘĄ╚øQ▓▀Ż¼įO(sh©©)ėŗ(j©¼)│÷Ė³▀m┼õ─┐ś╦(bi©Īo)┐═╚║Ą─«a(ch©Żn)ŲĘĪŻ

┤╦═ŌŻ¼öĄ(sh©┤)ūų╣żŠ▀ŽĄĮy(t©»ng)▀Ć─▄īŹ(sh©¬)Ģr(sh©¬)ī”▀\(y©┤n)ĀIöĄ(sh©┤)ō■(j©┤)▀M(j©¼n)ąą▒O(ji©Īn)┐žĪóį\öÓĪóā×(y©Łu)╗»Ą╚╠Ä└ĒŻ¼ą╬│╔Ī░öĄ(sh©┤)ō■(j©┤)ŻŁā×(y©Łu)╗»Ī▒ķ]Łh(hu©ón)Ż¼ų·┴”ķTĄĻīŹ(sh©¬)¼F(xi©żn)Ė³Ė▀ą¦Ą─Š½ęµ╗»▀\(y©┤n)ĀIĪŻ

▓═’ŗĄĻą═äō(chu©żng)ą┬╠žš„╦─Ż║═╗ŲŲå╬ĄĻ¬Ü(d©▓)┴ó▀\(y©┤n)ĀIĄ─ĘŌķ]─Ż╩ĮŻ¼śŗ(g©░u)Į©┘Yį┤╣▓ŽĒĄ─ģf(xi©”)═¼╔·æB(t©żi)

Å─╔·æB(t©żi)╣▓╔·ęĢĮŪŻ¼▓═’ŗķTĄĻ┐╔┬ō(li©ón)║Žų▄▀ģ╔╠śI(y©©)¾wĪó┐ńśI(y©©)æB(t©żi)ŲĘ┼Ų╝░╣®æ¬(y©®ng)µ£╗’░ķŻ¼į┌▀xųĘ╔Žę└═ą╔╠śI(y©©)¾w╣▓ŽĒ┐═┴„Īóäė(d©░ng)ŠĆįO(sh©©)ėŗ(j©¼)╗ź┬ō(li©ón)╗ź═©┤┘▀M(j©¼n)┐═┴„▐D(zhu©Żn)╗»Īó╣®æ¬(y©®ng)µ£╝»ųąš¹║ŽĮĄ▒Š╠ßą¦Īó╦Įė“ĀIõN╣▓ŽĒ┴„┴┐į÷ÅŖ(qi©óng)ė├涚│ąįĪŻĮĶų·äō(chu©żng)ą┬ĄĻą═╚ńĪ░ąl(w©©i)ąŪĄĻĪ▒Ą╚ņ`╗Ņą╬æB(t©żi)╣▓Į©öĄ(sh©┤)ūųŲĮ┼_īŹ(sh©¬)¼F(xi©żn)öĄ(sh©┤)ō■(j©┤)╗ź═©Ż¼ČÓŠSČ╚ģf(xi©”)═¼┤“įņ╣▓╔·╔·æB(t©żi)Ż¼╠ß╔²š¹¾w▀\(y©┤n)ĀIą¦─▄ĪŻ

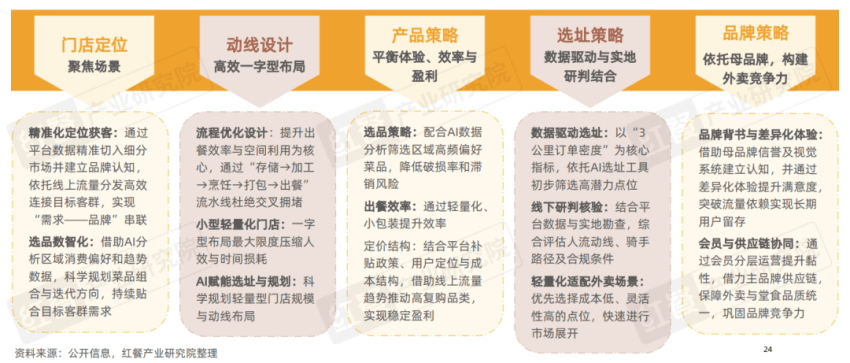

╬ÕŅÉĄõą═äō(chu©żng)ą┬▓═’ŗĄĻą═Ż¼═Ųäė(d©░ng)▓═’ŗąąśI(y©©)ČÓį¬░l(f©Ī)š╣

į┌▀\(y©┤n)ĀI─Ż╩Į▌p┴┐╗»Īół÷Š░¾w“×(y©żn)ČÓį¬╗»ĪóöĄ(sh©┤)ųŪę╗¾w╗»║═╔·æB(t©żi)ģf(xi©”)═¼╗»Ą─╠žš„Ž┬Ż¼Š▀¾wäō(chu©żng)ą┬īŹ(sh©¬)█`š²ć·└@▓╗═¼▀ē▌ŗ┼c─┐ś╦(bi©Īo)š╣ķ_ĪŻ

«ö(d©Īng)Ū░Ż¼ąąśI(y©©)ųą┤µį┌╝╚ėą│ą▌dŲĘ┼Ųār(ji©ż)ųĄĪóūóųž╚╦╣żĘ■äš(w©┤)Ą╚Ą─╗∙ĄA(ch©│)ą═ķTĄĻŻ¼ę▓ėą═©▀^▀m┼õ═Ō┘uĪóę²╚ļųŪ─▄╝╝ąg(sh©┤)Ą╚ĘĮ╩ĮŻ¼īŹ(sh©¬)¼F(xi©żn)ł÷Š░═žš╣Īóą¦┬╩╠ß╔²Ą╚Ą─äō(chu©żng)ą┬ą═ķTĄĻŻ¼═Ųäė(d©░ng)ąąśI(y©©)ČÓį¬░l(f©Ī)š╣ĪŻ═¼Ģr(sh©¬)Ż¼ę▓┤µį┌ę╗éĆ(g©©)ķTĄĻ▓╗į┘ŠųŽ▐ė┌å╬ę╗┬ĘÅĮŻ¼Č°╩Ū╚┌║ŽČÓéĆ(g©©)äō(chu©żng)ą┬ĘĮŽ“Ż¼īŹ(sh©¬)¼F(xi©żn)ŲĘ┼Ųš╣╩ŠĪóą¦┬╩╠ß╔²║═¾w“×(y©żn)ā×(y©Łu)╗»Ą─ČÓųž─┐ś╦(bi©Īo)Ż¼│ų└m(x©┤)═žīÆ▓═’ŗĮø(j©®ng)ĀIĄ─┐╔─▄ąį▀ģĮńĪŻęįŽ┬ā╚(n©©i)╚▌īóŠ█Į╣ė┌ā╔ĘNĄõą═ąl(w©©i)ąŪĄĻäō(chu©żng)ą┬ĄĻą═Ą─╔Ņ╚ļĘų╬÷┼c▒╚▌^ĪŻ

═Ō┘uīŻķTĄĻŻ║Ė▀ą¦▐D(zhu©Żn)╗»ŠĆ╔Ž┴„┴┐Ż¼═©▀^Ī░ąĪą═╗»Īó▌p┴┐╗»▀\(y©┤n)ĀIĪ▒ĮĄ▒Š╠ßą¦Ż¼śŗ(g©░u)Į©ą┬į÷ķL─Żą═

į┌▓═’ŗąąśI(y©©)ĖéĀÄ╚šęµ╝ż┴ęĄ─▒│Š░Ž┬Ż¼═Ō┘uīŻķTĄĻæ{ĮĶł÷Š░╗»Č©╬╗ĪóŠĆ╔Ž┴„┴┐▀\(y©┤n)ĀI╝░▌p┴┐╗»─Ż╩ĮŻ¼š²│╔×ķŲĘ┼Ų═╗ŲŲį÷ķLĪó╠ß╔²╩ął÷Ę▌Ņ~Ą─ųžę¬┬ĘÅĮĪŻ

Š▀¾wČ°čįŻ¼═Ō┘uīŻķTĄĻū„×ķąl(w©©i)ąŪĄĻųąĄ─ųžę¬ĄĻą═ų„ę¬ęįł÷Š░╗»▀\(y©┤n)ĀIŪą╚ļ╩ął÷ĪŻŲõ═©▀^ą¦┬╩ų┴╔ŽĄ─┐šķg┼c«a(ch©Żn)ŲĘįO(sh©©)ėŗ(j©¼)▒ŻšŽ│÷▓═┴„Ģ│Ż¼ĮY(ji©”)║ŽŠĆ╔ŽöĄ(sh©┤)ō■(j©┤)┼cīŹ(sh©¬)Ąžčą┼ąµiČ©ā×(y©Łu)┘|(zh©¼)³c(di©Żn)╬╗Ż¼▓óę└═ą─ĖŲĘ┼Ų┘Yį┤┤“įņ▓Ņ«É╗»═Ō┘uĖéĀÄ┴”ĪŻ▀@╠ū¾wŽĄ▓╗āH▀mė├ė┌│§äō(chu©żng)ŲĘ┼Ų┐ņ╦┘Ūą╚ļ╩ął÷Ż¼ę▓×ķ│╔╩ņ▓═’ŗŲ¾śI(y©©)═žš╣═Ō┘uśI(y©©)äš(w©┤)╠ß╣®┴╦ģó┐╝ĪŻ

╣▓ŽĒĄĻŻ║ę└═ąų„ĄĻŠ½£╩(zh©│n)▀xō±┐═╚║Ż¼Š█Į╣Ī░╔┘Č°Š½Ī▒«a(ch©Żn)ŲĘŻ¼īŹ(sh©¬)¼F(xi©żn)▓Ņ«É╗»ĖéĀÄ┼c┘Yį┤╣▓ŽĒ

ū„×ķąl(w©©i)ąŪĄĻĄ─ę╗éĆ(g©©)ųžę¬ŅÉą═Ż¼╣▓ŽĒĄĻęÓ╩ŪĮ³─ĻüĒ▓═’ŗąąśI(y©©)Ą─ųžę¬?ji©Żng)?chu©żng)ą┬ĪŻ╣▓ŽĒĄĻų„ę¬═©▀^į┌▓═’ŗķTĄĻā╚(n©©i)ķ_įO(sh©©)╚ńīŻūóė┌═Ō┘uĄ─ąĪą═▓═’ŗå╬į¬Ą╚Ż¼Ä═ų·ŲĘ┼ŲīŹ(sh©¬)¼F(xi©żn)ĮĄ▒Šį÷ą¦Īó═žš╣ŠĆ╔ŽŪ■Ą└Ż¼▓ó£yįćą┬ŲĘŅÉ╩ął÷ĪŻ

╗∙ė┌┤╦─Ż╩ĮŻ¼╣▓ŽĒĄĻĄ─║╦ą─▓▀┬įį┌ė┌┐═╚║▀xō±Ī¬Ī¬ąĶę└═ąų„ĄĻ¼F(xi©żn)ėą┐═┴„Ż¼Ųź┼õ═Ō┘uĪ░╔┘Č°Š½Ī▒Ą─Ž¹┘M(f©©i)ąĶŪ¾ĪŻ«a(ch©Żn)ŲĘæ¬(y©®ng)Š█Į╣Ė▀└¹ØÖĪóś╦(bi©Īo)£╩(zh©│n)╗»Ūę▀m║Ž═Ō┘uĄ─Ī░├„ąŪ«a(ch©Żn)ŲĘĪ▒Ż¼▒▄├Ō▓╦å╬┤¾Č°╚½Ż¼▓ó┐╔═©▀^┼cų„ĄĻ┬ō(li©ón)äė(d©░ng)ķ_š╣ļpŽ“?q©▒)¦┴„Ż¼ī?sh©¬)¼F(xi©żn)1+1ŻŠ2Ą─ģf(xi©”)═¼═ŲÅVą¦╣¹ĪŻ

ų▒ō¶▓═’ŗĮø(j©®ng)ĀI╚½µ£┬Ę═┤³c(di©Żn)Ż¼├└łF(tu©ón)ąl(w©©i)ąŪĄĻų·┴”ŲĘ┼ŲŲŲŠų

├µī”«ö(d©Īng)Ū░ąąśI(y©©)Ą─╠¶æ(zh©żn)┼cĄĻą═äō(chu©żng)ą┬┌ģä▌Ż¼ŲĘ┼Ųæ¬(y©®ng)Š½£╩(zh©│n)ūRäeĮø(j©®ng)ĀIķ]Łh(hu©ón)ųąĄ─║╦ą─═┤³c(di©Żn)Ż¼═©▀^ŽĄĮy(t©»ng)╗»Īóßśī”ąįĄ─▓▀┬įųę╗ŲŲĮŌŻ¼Å─Č°śŗ(g©░u)Į©┐╔│ų└m(x©┤)Ą─ĮĪ┐ĄĮø(j©®ng)ĀI¾wŽĄĪŻ

▓═’ŗŲĘ┼ŲĮø(j©®ng)ĀIķ]Łh(hu©ón)Ż¼ųĖĄ─╩ŪīóķTĄĻĄ─Ė„éĆ(g©©)▀\(y©┤n)ĀIŁh(hu©ón)╣Ø(ji©”)┤«┬ō(li©ón)ŲüĒŻ¼ą╬│╔ę╗éĆ(g©©)ūį╬ę“ī(q©▒)äė(d©░ng)Īó│ų└m(x©┤)ā×(y©Łu)╗»Īó┴╝ąį裣h(hu©ón)Ą─╔·æB(t©żi)ŽĄĮy(t©»ng)Ż¼ūŅĮKīŹ(sh©¬)¼F(xi©żn)ĮĄ▒Šį÷ą¦Īó╠ß╔²┐┌▒«Īóį÷╝ėė»└¹Ą─║╦ą──┐ś╦(bi©Īo)ĪŻŲõ║Ł╔w╩ął÷š{(di©żo)čą┼cČ©╬╗Īó«a(ch©Żn)ŲĘ┼c╣®æ¬(y©®ng)µ£ĪóķTĄĻ▀\(y©┤n)ĀI┼c¾w“×(y©żn)ĪóĀIõN┼cę²┴„ĪóöĄ(sh©┤)ō■(j©┤)Ę┤ü┼cĘų╬÷ĪóÅ═(f©┤)┘Å┼cé„▓ź┴∙┤¾║╦ą─Łh(hu©ón)╣Ø(ji©”)ĪŻ

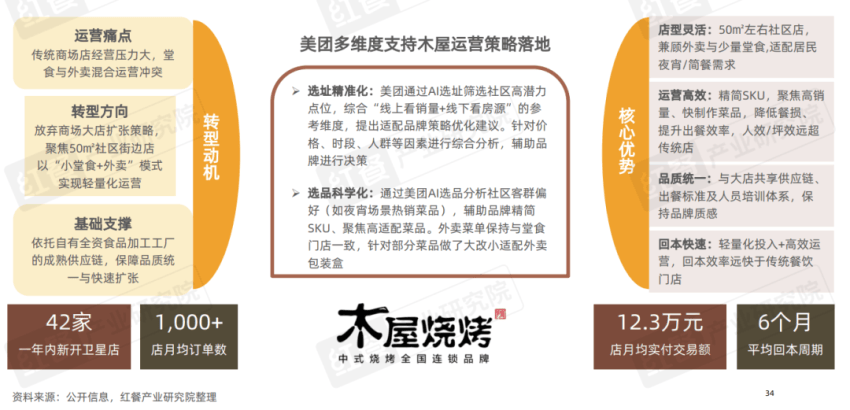

╗∙ė┌▓═’ŗ┘ÉĄ└─┐Ū░Ą─═┤³c(di©Żn)╝░ŲĘ┼Ųī”ė┌═Ō┘uł÷Š░Įø(j©®ng)ĀI▐D(zhu©Żn)ą═Ą─║╦ą─ąĶŪ¾Ż¼├└łF(tu©ón)ę└═ąöĄ(sh©┤)ō■(j©┤)Īó┴„┴┐┼c╝╝ąg(sh©┤)╔·æB(t©żi)Ż¼╠ß╣®ę╗šŠ╩Įą┬ĄĻą═ĮŌøQĘĮ░ĖŻ¼ėąą¦ĮĄĄ═ŲĘ┼Ų╠Į╦„ą┬─Ż╩Į┼cą┬į÷ķLĄ─ķTÖæĪŻ╗∙ė┌īŹ(sh©¬)¼F(xi©żn)ĄĻõüķLą¦Įø(j©®ng)ĀIĄ─║╦ą─Ż¼ūį2023─ĻęįüĒŻ¼├└łF(tu©ón)ęč┼c═ŌŲ┼╝ęĄ╚900ČÓéĆ(g©©)ų¬├¹ŲĘ┼Ų║Žū„ąl(w©©i)ąŪĄĻ─Ż╩ĮŻ¼Įžų┴2025─Ļ9į┬ęčį┌╚½ć°Ę§╗»│÷│¼8,000╝ęąl(w©©i)ąŪĄĻŻ¼▓ó│ų└m(x©┤)Ė▀╦┘═žš╣ģ^(q©▒)ė“▓╝ŠųĪŻ

├└łF(tu©ón)ąl(w©©i)ąŪĄĻęį═Č╚ļ▌pĪó╗ž▒Š┐ņĪóą¦┬╩Ė▀Īóš■▓▀║├Ą─╠ž³c(di©Żn)Ż¼ų·┴”▓═’ŗŲ¾śI(y©©)īŹ(sh©¬)╩®ĄĻą═äō(chu©żng)ą┬ĪŻ═©▀^öy╩ų▓═’ŗŲĘ┼Ų╠Į╦„│÷▀m┼õ═Ō┘uł÷Š░Ą─╚²┤¾ĄĻą═Ī¬Ī¬═Ō┘uÅNĘ┐ĪóąĪ╠├╩│ĄĻ┼c╣▓ŽĒĄĻŻ¼▓ó╠ß╣®╚½µ£┬ĘĘ■äš(w©┤)ų¦│ųŻ¼ų·┴”ŲĘ┼ŲķLą¦Įø(j©®ng)ĀIĪóīŹ(sh©¬)¼F(xi©żn)ĘĆ(w©¦n)ĮĪį÷ķLĪŻ

└²╚ńŻ¼═ŌŲ┼╝ęąl(w©©i)ąŪĄĻŻ©═ŌŲ┼╦═ĄĮ╝꯮ī┘ė┌═Ō┘uÅNĘ┐ĄĻą═Ż¼Ųõ═©▀^├└łF(tu©ón)╠ß╣®Ą─AI▀xųĘ╣żŠ▀Ż¼Š½£╩(zh©│n)µiČ©Ė▀Øō┴”³c(di©Żn)╬╗Ż¼īŹ(sh©¬)¼F(xi©żn)┴╦Å─│Ū╩ą▓╝ŠųĄĮå╬³c(di©Żn)▀xųĘĄ─┐ŲīW(xu©”)øQ▓▀Ż╗į┌«a(ch©Żn)ŲĘČ╦Ż¼═ŌŲ┼╝ęę└═ąöĄ(sh©┤)ō■(j©┤)Č┤▓ņ┤¾Ę∙Š½║åSKUĪóā×(y©Łu)╗»Č©ār(ji©ż)┼c╠ū▓═įO(sh©©)ėŗ(j©¼)Ż¼ėąą¦╠ß╔²│÷ŲĘą¦┬╩║═ĖéĀÄ┴”ĪŻĄĻŠ∙į┬Į╗ęūŅ~▀_(d©ó)23╚fį¬Ż¼ė»└¹Č╦ęÓīŹ(sh©¬)¼F(xi©żn)┴╦║├│╔┐āŻ¼×ķé„Įy(t©»ng)š²▓═ŲĘ┼Ų═╗ć·═Ō┘u╩ął÷╠ß╣®┴╦ųžę¬ĘČ▒ŠĪŻ

─Š╬▌¤²┐Šąl(w©©i)ąŪĄĻätī┘ė┌ąĪ╠├╩│ĄĻą═ĪŻŲĘ┼Ų═©▀^╔ńģ^(q©▒)ąĪ╠├╩│─Ż╩Į═╗ŲŲé„Įy(t©»ng)┤¾ĄĻĖ▀│╔▒ŠĪóķL╗ž▒Šų▄Ų┌Ą─Ž▐ųŲŻ¼ęį50®Oū¾ėęĄ─▌p┴┐╗»ąĪĄĻ▀M(j©¼n)±v╔ńģ^(q©▒)Ą──Ż╩ĮŻ¼£p╔┘▀\(y©┤n)ĀIø_═╗ē║┴”Ż¼ŲĮŠ∙╗ž▒Šų▄Ų┌6éĆ(g©©)į┬Ż¼▀h(yu©Żn)┐ņė┌é„Įy(t©»ng)ĄĻõüĪŻķTĄĻ═©▀^Š½║åSKUŻ¼Š█Į╣Ė▀┴„▐D(zhu©Żn)▓╦ŲĘŻ¼▀m┼õ═Ō┘u┼c┐ņ╚Īł÷Š░ĪŻ═¼Ģr(sh©¬)ę└═ą│╔╩ņ╣®æ¬(y©®ng)µ£║═öĄ(sh©┤)ųŪ╗»▀\(y©┤n)ĀIŻ¼į┬ĄĻŠ∙ėåå╬┐╔▀_(d©ó)1,000å╬Ż¼ą╬│╔Ī░ąĪ╠├╩│+═Ō┘uĪ▒Ą──Ż╩ĮŻ¼’@ų°╠ß╔²ŲĘ┼Ų┐╣’L(f©źng)ļU(xi©Żn)┼cęÄ(gu©®)─Ż╗»öU(ku©░)Åł─▄┴”ĪŻ

ĮY(ji©”)šZ

═©▀^蹊┐2025─Ļ▓═’ŗąąśI(y©©)ĄĻą═äō(chu©żng)ą┬Ą─░l(f©Ī)š╣┌ģä▌Ż¼▓╗ļy┐┤│÷Ż¼é„Įy(t©»ng)Ī░┤¾Č°╚½Ī▒ĄĻą═ę“═¼┘|(zh©¼)╗»ĪóŲ║ą¦Ą═Ą╚å¢Ņ}īóļyęį×ķ└^Ż¼ĄĻą═äō(chu©żng)ą┬ęčÅ─▓═’ŗŲĘ┼ŲĄ─Ī░┐╔▀xĒŚ(xi©żng)Ī▒ūā?y©Łu)ķĪ░▒ž▀xĒŚ(xi©żng)Ī▒ĪŻŅ^▓┐ŲĘ┼ŲĄ─īŹ(sh©¬)█`ėĪūCŻ¼═©▀^▌p┴┐╗»▓╝ŠųŻ©ē║┐s├µĘeĪó▐D(zhu©Żn)Ž“╔ńģ^(q©▒)Ą╚Ą═│╔▒Šģ^(q©▒)ė“Ż®ĪóöĄ(sh©┤)ųŪ╗»┘x─▄Ż©AI▀xųĘ/▀xŲĘĪóųŪ─▄įO(sh©©)éõŻ®Īó╔·æB(t©żi)╗»ģf(xi©”)═¼Ż©┐ńśI(y©©)æB(t©żi)╣▓ŽĒ┘Yį┤Ż®Ż¼─▄ėąą¦ŲŲĮŌĮø(j©®ng)ĀI═┤³c(di©Żn)ĪŻ├└łF(tu©ón)ąl(w©©i)ąŪĄĻĮŌøQĘĮ░ĖŻ¼Ė³╝ė╦┘┴╦äō(chu©żng)ą┬─Ż╩ĮĄ─ęÄ(gu©®)─Ż╗»┬õĄžŻ¼×ķŲĘ┼ŲĮĄ▒Šį÷ą¦ĪóīŹ(sh©¬)¼F(xi©żn)ķLą¦Įø(j©®ng)ĀI╠ß╣®┴╦┐╔ąą┬ĘÅĮĪŻ

üĒį┤Ż║╝t▓═ŠW(w©Żng)